Solidarisk hæftelse er ofte grunden til store konflikter i forliste parforhold og bliver ofte brugt som våben i en beskidt krig efterfølgende.

Økonomi i parforhold er, og har altid været et følsomt emne, og ofte glemmer man fornuften, når kærlighed og økonomi blandes sammen.

Særligt lån med solidarisk hæftelse kan ende med at være den helt store problemstilling, når parforholdet går i stykker.

Men hvad sker der egentligt med lån med solidarisk hæftelse, hvis i går fra hinanden og hvad kan man gøre?

Kan vi opdele lånet?

Det kan med stor sandsynlighed ikke lade sig gøre.

Når en kreditor giver jer et lån med solidarisk hæftelse, er det for at øge chancerne for tilbagebetaling, hvis den ene ikke kan betale.

I stedet for at skulle nøjes med at kunne kræve penge fra én person, kan de nu indkræve pengene fra 2 personer.

Det giver kreditor en fordel, så de har naturligvis ingen interesse i at opdele lånet.

[adrotate group=”31″]Vidste du det om solidarisk hæftelse?

Solidarisk hæftelse er solidarisk hæftelse. Det bliver det ved med at være, indtil gælden er betalt ud. Uanset om du er gift eller ej.

Ved solidarisk hæftelse hæfter begge parter solidarisk, hvilket betyder, at hvis den ene ikke kan eller vil betale, skal den anden betale.

Ja, også din tidligere partners del af gælden. Og hvis du ikke kan, eller vil betale mere end din ex, kan kreditor indkalde dig i fogedretten, tage udlæg i dine værdier osv.

Derfor er solidarisk hæftelse en dårlig idé

Jeg ser det desværre ofte. Forliste forhold, hvor der er optaget lån med solidarisk hæftelse. Der er mange stærke følelser i luften, når parforhold ender og situationen kan hurtigt få folk helt op i det røde felt.

Når et forhold med fælles gæld ophører, kan man godt lave aftaler om, hvordan gælden skal deles op og hvor meget hver især skal betale i månedlige ydelser til fælleslånet, men der sker altid noget uventet!

Fælles lån kan nemt give konflikter

Din tidligere partner mister jobbet og kan ikke længere overholde de afdrag, i havde aftalt at betale hver især.

Kreditor kræver nu, at du fremover skal betale hendes del.

Mon ikke det kan give nogle gevaldige problemer og mon ikke det kan være årsag til en kæmpe konflikt?

Hvad ville du gøre, hvis din tidligere partner vil flytte sammen med sin nye kæreste og på grund af flytning og højere husleje, kan hun ikke længere betale de ydelser i havde aftalt fra starten?

Hvordan vil det påvirke din økonomi?

Jo, det er egentligt meget simpelt. Du skal betale din og hendes afdrag.

Hvis ikke begge parter betaler hver sin del, går kreditor efter den af jer, der kan betale.

Jamen, Emma og jeg går aldrig fra hinanden

Nej, måske bliver i sammen for altid. Det håber jeg af hele mit hjerte, hvis i har det godt sammen.

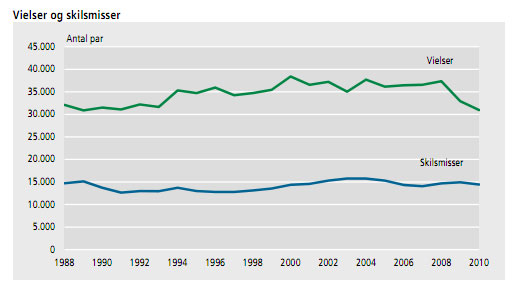

Det er jo altid naboen, der kommer ud for sådanne situationer;) Statistikken synes jeg er skræmmende.

De sidste mange år (20 år) er ca. 34.000,- blevet gift om året og ca. 15.000,- er blevet skilt om året.

Hurtig hovedregning viser, at der er en stor chance for, at parforhold opløses.

Vielser og skilsmisser

Hvad ville du anbefale din bedste ven?

Hvis du stadig synes, det virker lidt mærkeligt, vil jeg vende situationen om, så du kan se situationen fra en anden vinkel.

Hvad ville du sige til din bedste veninde, hvis hun spurgte om et råd. Hun er lige blevet gift med Peter og er smask forelsket. Du kan tydeligt se stjernerne i hendes øjne. Hun er solgt og føler at have fundet den eneste ene.

De skal flytte i hus sammen og skal nu have møbleret stuen. Derfor har de snakket om at tage et fælleslån.

Hvad ville du råde hende til?

Ville du råde hende til at tage et lån med solidarisk hæftelse?

Jeg håber, at du ville vælge at råde hende til ikke at optage lån med solidarisk hæftelse, men forsøge at låne halvdelen hver.

Kunne du finde på at rådgive din bedste ven til noget, du ikke selv ville gøre?

Hvis du vil hende det bedste, vil du så ikke dig selv det bedste?

Hvad kan du gøre?

Du bør i det hele taget gøre alt for at undgå at optage forbrugslån.

Men hvis du alligevel begår den fejltagelse at låne til forbrug, bør du for guds skyld gøre ALT for at undgå lån med solidarisk hæftelse. Hvis du absolut skal låne penge til nye møbler med din partner, så lån halvdelen hver, hvis det er muligt.

Jeg ved, det kan virke usexet og hvis du foreslå din partner at tale om det, er du måske bange for, at du sender signaler om usikkerhed i forholdet, selvom du har det fantastisk.

Et tip kunne være at sige, at du har læst denne artikel og tænkt over det. Spørg, hvad din partner mener om artiklen. Det kunne være et start til at tage fat om emnet.

Hvis det allerede er gået galt og gælden er for stor, kan du nu få en gratis vurdering af dine muligheder for at blive gældfri.

Hvad mener du om solidarisk hæftelse? Skriv en kommentar nedenfor.

Hej Berthel

Hvis jeg hæfter solidarisk med en anden person, får jeg så besked hvis den anden person løses af hæftelsen, fx i forbindelse med aftale om delvis indfrielse eller lign.? Så vidt jeg kan læse mig frem til, burde der være sket et såkaldt debitorskifte i forbindelse med at jeg hæfter alene for den resterende gæld.

Bør jeg ikke også opleve at min restgæld efterfølgende er blevet nedskrevet med indfrielsesbeløbet?

Vh Michael

Hej Michael

Jeg tror ikke, at der lovmæssigt er krav om at oplyse den anden part, men jeg er ikke sikker. Gælden nedskrives naturligvis, hvis én af parterne indbetaler til gældsposten.

Hej

Min eks og jeg har et lån som vi hæfter solidarisk for.

Må inkasso sende os hver i sær i fogedretten på hver sit sagsnummer uden at informere os. beløbet er det samme. Må de undlade at nævne at vi hæfter solidarisk. Betyder det at beløbet er delt op imellem os.

På forhånd tak

Helle

Hej Helle

Tak for spørgsmålet.

Ja. Inkasso må indkalde jer begge i fogedretten uden at informere den anden part. I har begge ansvar for gælden og dermed kan de indkalde jer begge uafhængigt af hinanden.

Det betyder ikke, at gælden er delt.

Hej igen.

Tak for svar.

Må de også lave 2 forskellige sagsnummer. Og Må de sende rykkere til min datter. 22 år og bor ikke hjemme. Tlf står i hendes eget navn.

Venligst Helle

Hej Helle

Ja. Der er ikke en begrænsning for, hvor mange sagsnumre, de må have.

Hvis din datter ikke har noget med gælden at gøre, må de ikke sende hende rykkere.

Hej Berthel,

Jeg håber, at du har et rigtig godt råd til os:-)

Min kæreste og hans ekskone har fælles gæld i en bank, og eks’en har netop igennem sin advokat meddelt banken, at hun stopper sine indbetalinger til deres fælles gæld….hvordan forholder vi os her?

Det er selvfølgeligt selvsagt, at banken ikke har interesse i at opdele gælden….vi har til gengæld heller ikke interesse i at betale hendes del af gælden.

På forhånd tak:-)

Med venlig hilsen

Anja

Hej Anja

Der er ikke meget at gøre. Din kærestes har ansvar for at hele gælden bliver tilbagebetalt.

I kan prøve at kontakte banken for at høre, hvad der skal til, for at opdele gælden.